摩根士丹利分析师威尔森在报告中写道,虽然联储这次“开始”谈论紧缩话题,让市场上的多数人都大吃一惊,但现实是,市场几个月前就开始针对这必然要开始的进程在进行准备了,行情本身就是最好的证据。威尔森说,摩根士丹利所谓的中期转型,本质上正是在为即将到来的紧缩未雨绸缪,这“正好符合我们关于股市波动,以及大盘指标今年遭遇10%到20%盘整的判断”。

很多交易者都不会忘记2013年惊心动魄的一幕,当时的“缩减狂怒”之下,债券收益率激增,造成了资产抛售的风险,财经媒体展开激烈争论,联储和他们的代言人们强调,“缩减不是紧缩”,而其他人但凡有点脑子,都会觉得这是一派胡言。

转眼到了今天,摩根士丹利的威尔森(Michael Wilson)再度揭开了联储和其无脑支持者的旧疮疤,在其每周的Weekly Warm Up报告当中指出“缩减就是紧缩”,不过他又补充说,其实市场上周在联储会议之后的吃惊,以及相应的剧烈波动行情其实大可不必,因为实际上,紧缩几个月前就已经开始了。

威尔森几个月前又再度转化为华尔街重量级策略师当中的最悲观一个,他在报告当中写道,虽然联储这次“开始”谈论紧缩话题,让市场上的多数人都大吃一惊,但现实是,市场几个月前就开始针对这必然要开始的进程在进行准备了,行情本身就是最好的证据。威尔森说,摩根士丹利所谓的中期转型,本质上正是在为即将到来的紧缩未雨绸缪,这“正好符合我们关于股市波动,以及大盘指标今年遭遇10%到20%盘整的判断”。

威尔森预言道,鉴于M2货币供应已经减速,“从此以后,都是下山的路了”。换言之,除非联储再向系统注入一波爆炸式的流动性,不然这样一种转变就不会改弦更张。

威尔森接下来进行了细致的论述。他指出,虽然联储上周的会议给市场带来了更多的不确定性,但是至少有一件事情已经变得更加明显了:“就这个货币宽松周期而言,我们已经走到了从山顶下行的节点。”

威尔森指出,正如自己之前所预言的,联储现在所做的,就是“典型的中期转型行为,因此当他们试图启动长期紧缩进程,投资者投资者原本不该感到过分吃惊”。

毕竟,美国经济正在强势复苏,今年国内生产总值名义增长速度预计会增长接近10%,录得1984年以来所仅见的表现。与此同时,无论认为通货膨胀压力是暂时性还是长期性的,每个人都必须承认,价格现在正在大幅度上涨,而且未来的通胀率还将超过联储以及多数其他人半年前的预期。换言之,事实和数据都已经发生变化,因此联储的政策也必须因变而变。

可是,不管怎样,市场上周还是做出了震惊的反应,无论股市还是债市,如果单从行情看,都让人觉得似乎联储是已经开始加息了——尽管事实是,他们并没有加息,而且超过2万亿美元的量化宽松计划也没有改变。风暴首先开始于债市,十年期国债收益率,以及盈亏平衡通胀率都大幅度下跌。不过,到了周三下午,盈亏平衡通胀率跌得更狠,一度低于十年期真实利率近20个基点。

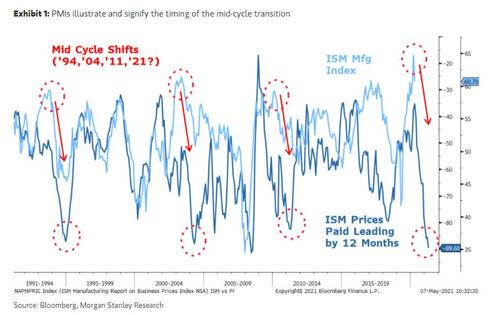

周四和周五,利率略略回升,看上去已经构成了非常坚实的基础,而伴随经济持续复苏和联储继续转向,利率大概率将会自此开始走高。在威尔森看来,“这一幕看上去和联储见顶之后的次年,即2013年颇为相似。当时,联储见顶的标志就是2012年9月12日宣布的第三轮量化宽松。眼下,联储见顶的标志则是在去年夏季宣布平均通货膨胀率目标”。

这也就意味着,当下的局面和2013年的缩减狂怒有一个显著的区别:当初,“缩减”量化宽松对市场是一个全新的概念,伯南克5月22日在国会作证时提到这一点时,市场自然要比今天更为震惊。现在则不同,市场完全理解了缩减的含义,而且事先就认定,伴随经济逐渐复苏,这一天迟早要来。总之,虽然真实利率走高的道路不会像2013年那样富有戏剧性,但是其调升的前景依然会对所有风险资产市场,包括股票市场在内,产生相应的影响。

这便是摩根士丹利的判断。

上面的图中显示了伯南克2013年5月作证之前真实利率的变化,可见,“事情也许没有看上去那么令人吃惊,至少市场不该那么吃惊。我们认为,今天的情况也是一样”。

在我们看来,在经济数据如此强势的情况下,还认为联储不会在未来几个月内逐渐趋向缩减,就未免太过幼稚了。事实上,认为联储从未想过或者探讨过这一点的想法实在荒谬。显然,市场是理解这一点的,因此上周的情况说不上多令人吃惊。这都是中期转型的一部分,而后者几个月前就已经开始了,价格波动变得剧烈,市场领导权也开始转换,这些都是我们亲眼目睹的。

周期早期股票表现不及大盘,也是一个典型的信号,显示市场“得到了信息”。无论怎样,根据威尔森过去几周与客户的接触情况,此种观点确实尚未形成共识。大多数人确实没有准备好应对货币政策的紧缩,也没有想到自己需要担心这个问题,直到现实打了他们一个措手不及。

威尔森指出,与这些人以为的相反,如果选准了合适的指标,就会发现货币紧缩其实几个月前就已经开始了。这位颇有奥地利学派意味的摩根士丹利首席股票策略师指出,这个指标就是货币供应增长。

当前世界,几乎所有发达经济体的央行都在采用零利率,甚至是负利率政策,因此要确定货币政策正在变得更宽松或者不那么宽松,最好的指标就是货币供应增长。

虽然很多凯恩斯学派信奉者在这一点上可能会有不同看法,但是威尔森强调,“现在的情况正是如此,而且看上去,金融市场也认同这一点”。他解释道:

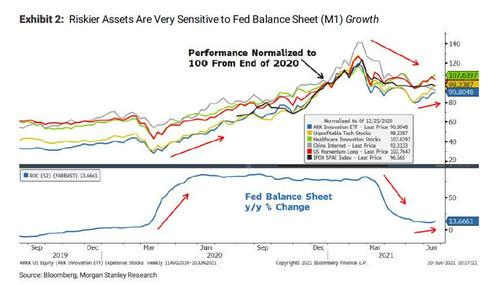

当货币供应加速增长,那些投机性色彩更浓烈,或者说风险更高的资产往往会表现领先大盘,而当这一速度减缓,这些资产就会遇到麻烦。正如我们过去几个月以来多次指出的,联储资产负债表(M1)的增长速度今年2月就已经见顶了,而这正在这个时间点上,那些在过去十二个月内壮观涨势主要靠联储资产负债表支撑的许多价格昂贵的,投机性的股票,也宣告就此见顶。有趣的是,如下图,在M1增长速度趋向平缓的现阶段,这些股票反而展现出更好的稳定性,尽管价位依然低于此前的高点。

接下来,威尔森又解释了为什么联储几乎不可能追踪每周的M2货币总供应变化,而只能每月更新。

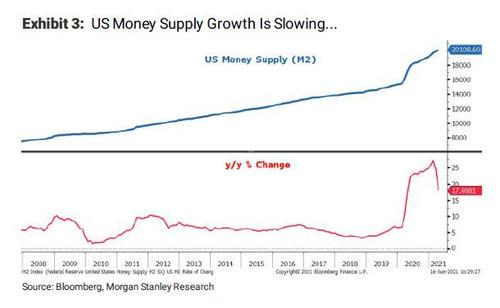

从威尔森的观点出发,显然M2的增长速度要比M1更为重要,因为后者是经济和市场能够获得的净流动性。在这方面,减速也是从2月下旬开始,但是曲线尚未趋平,看上去还有进一步下落的空间,比如降低至更为“正常”的7%到8%的年率。

这也就意味着,在今年晚些时候或者明年早些时候,当联储真正开始缩减时,流动性还将进一步收紧。

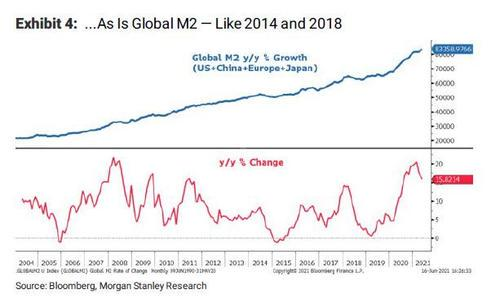

最后,下图则是全球层面的M2数据,情况也和美国大体类似。

威尔森的结论是,其实早在上周联邦公开市场委员会“令人震惊”的举动前,从联储资产负债表膨胀速度明显减缓开始,市场其实就已经开始重新调整认知利率,向着中期转型目标靠拢了。与此同时,M2增速也在以类似的步伐放缓,而且还有进一步下调的空间,尤其是在联储今年晚些时候或明年早些时候真正开始缩减之后。最后,全球货币增长速度也开始从高企的水平下落,每个人主要经济体都参与了这一进程。

在威尔森看来,这一幕便不免“让人回忆起2014年和2018年市场经历风险资产滚动盘整的景象”,他认为,2021年的市场运动轨迹大致也是如此。

综上所述,威尔森写道:“缩减就是紧缩,但是紧缩进程其实是始于货币供应增长速度发生变化的时刻。好消息是在于,市场已经知道了这一点。坏消息是在于,大量投资者似乎是联储上周让他们感到吃惊后才注意到的。这就意味着,资产价格的盘整远未结束,那些更加周期性和再膨胀色彩强烈的资产在接下来几周会首当其冲。”

其实,真正有趣的事情是在于,威尔森所预测的20%盘整发生之后,接下来又会怎样。比如,联储的整个鹰派调子是否会就此烟消云散?他们是否会再度转向超级鸽派,制造出最后的,也是最大的资产泡沫呢?

| 名称 | 价格 | 均价 | 涨跌 | 日期 |

|---|---|---|---|---|

| 1#铜 | 76810 - 76990 | 76900.0 | +500 | 04-18 |

| A00铝 | 20220 - 20300 | 20260.0 | +60 | 04-18 |

| 0#锌 | 22380 - 22470 | 22425.0 | +100 | 04-18 |

| 1#锌 | 22300 - 22400 | 22350.0 | +100 | 04-18 |

| 1#铅 | 16525 - 16625 | 16575.0 | -- | 04-18 |

| 1#锡 | 256300 - 257500 | 256900.0 | +3500 | 04-18 |

| 1#镍 | 138950 - 139850 | 139400.0 | +2000 | 04-18 |

| 1#铜 | 69160 - 69200 | 69180.0 | +240 | 01-31 |

| A00铝 | 18950 - 18990 | 18970.0 | -40 | 01-31 |

| 0#锌 | 21220 - 21320 | 21270.0 | -60 | 01-31 |

| 1#锌 | 21120 - 21220 | 21170.0 | -60 | 01-31 |

| 1#铅 | 16300 - 16400 | 16350.0 | -25 | 01-31 |

| 1#锡 | 216750 - 218750 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 127100 - 130700 | 128900.0 | -600 | 01-31 |

| 1#铜 | 67930 - 68020 | 67975.0 | -60 | 01-17 |

| A00铝 | 18960 - 19020 | 18990.0 | +60 | 01-17 |

| 0#锌 | 21240 - 21340 | 21290.0 | -30 | 01-31 |

| 1#锌 | 21170 - 21270 | 21220.0 | -30 | 01-31 |

| 1#铅 | 15950 - 16100 | 16025.0 | -- | 01-17 |

| 1#锡 | 212750 - 214550 | 213650.0 | +3750 | 01-17 |

| 1#镍 | 127200 - 132300 | 129750.0 | +850 | 01-17 |

| 1#铜 | 69080 - 69280 | 69180.0 | +290 | 01-31 |

| A00铝 | 18940 - 19000 | 18970.0 | -30 | 01-31 |

| 0#锌 | 20960 - 21260 | 21110.0 | -70 | 01-31 |

| 1#锌 | 20890 - 21190 | 21040.0 | -70 | 01-31 |

| 1#铅 | 16100 - 16200 | 16150.0 | -75 | 01-31 |

| 1#锡 | 216500 - 219000 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 131500 - 131900 | 131700.0 | -500 | 01-31 |

| 1#铜 | 67970 - 68100 | 68035.0 | +55 | 01-16 |

| A00铝 | 19030 - 19050 | 19040.0 | -80 | 01-16 |

| 0#锌 | 21470 - 21570 | 21520.0 | +220 | 01-16 |

| 1#锌 | 21350 - 21450 | 21400.0 | +220 | 01-16 |

| 1#铅 | 16050 - 16200 | 16125.0 | -- | 01-16 |

| 1#锡 | 209050 - 211050 | 210050.0 | +500 | 01-16 |

| 1#镍 | 126450 - 131450 | 128950.0 | -350 | 01-16 |

| 名称 | 最新价 | 涨跌 | 昨收 | 走势 |

|---|---|---|---|---|

| 沪铜2406 | 79050 | 1380 | 77670 |  |

| 沪铝2406 | 20380 | -5 | 20385 |  |

| 沪锌2406 | 22620 | -140 | 22760 | |

| 沪铅2406 | 17215 | 220 | 16995 | |

| 黄金2406 | 565.30 | -0.42 | 565.72 | |

| 伦外铜 | 9732.50 | 184.5 | 9548.00 | |

| 伦外铝 | 2613.00 | 43 | 2570.00 | |

| 伦外锌 | 2810.00 | -15.5 | 2825.50 | |

| 伦外铅 | 2180.50 | 12.5 | 2168.00 | |

| 伦外锡 | 33910 | 1140 | 32770 | |

| 纽约金 | 2397.8 | 9.4 | 2388.4 | |

微信二维码

微信二维码