2020 年由于新冠疫情的蔓延,大宗商品价格出现了大幅波动,一季度大宗商品价格在疫情全球蔓延、风险偏好快速下降及对未来需求的悲观预期中跳水;随后随着全球放水及中国经济的快速恢复,商品价格快速回升重心抬高。展望2021年,不确定性依然有许多,但目前来看美国大选后拜登就职已是大概率事件,因此我们值此时机研究分析了美国不同执政党派与大宗商品价格的关系,以期对未来的价格有一定的参考作用。

美国政党制度及党派介绍

美国是联邦制国家,政权组织形式为总统制,实行三权分立与制衡相结合的政治制度和两党制的政党制度。两党制是指在一个资本主义国家中,由两个势均力敌的政党通过竞选取得议会多数席位,或者赢得总统选举的胜利而轮流执掌政权的政党制度。

虽然在美国大选中我们平时只听到民主党(Democratic National Committee)和共和党(Republican National Committee)的两党之争,但两党制实际上是指一国内两大政党轮流执政的政治制度,并不是说实行两党制的国家内只存在两个执政党。美国政党除两大党外,还有其他一些政党,但它们都无法影响两大党轮流执政的地位。

民主党于1791年建党,当时由部分种植园主、农民和某些与南方奴隶主有联系的资本家组成。曾名共和党和民主共和党,1828年改称现名。民主党的群众基础主要是劳工、公务员、少数族裔和黑人。共和党成立于1854年,当时主要是由反对扩大奴隶制的北方工商业资本家组成。共和党的群众基础主要是郊区和南方的白领工人及年轻人,“二战”后中产阶级为其新的支持力量。

美国的民主和共和两党都是松散型的政党,没有严密的组织机构,也没有明确的党章和党纲,只有竞选纲领,纲领都是一些具体的政治承诺和政策措施,体现了两党的基本政治主张和思想倾向。党员群体也不固定,认同该党的政策主张,在选举时投该党的票就可以视为该党的党员。

从经济学支持的角度来看,共和党人提倡主要使企业和投资者受益的供应方经济学。这种理论认为,对企业的减税措施使他们可以雇用更多的工人,从而增加了需求和增长。从理论上讲,经济增长带来的收入增加可以抵消最初的收入损失。民主党则倾向于调整经济政策,使低收入和中等收入家庭受益。他们认为减少收入不平等是促进经济增长的最佳方法。低收入家庭更有可能将任何额外的钱花在生活必需品上,而不是储蓄或投资,这直接增加了需求并刺激了经济增长。民主党人符合凯恩斯主义的经济理论,认为政府应该花钱摆脱衰退、刺激就业和经济。

从经济调控手段方面来看,民主党更愿意干预经济,这表明人们相信政府需要权力来规范为追求股东回报而忽视社会利益的企业。这种干预可以采取法规(例如限制碳排放)或税收的形式来支持社会计划。在经济低迷时期,民主党人倾向于认为赤字支出对于刺激经济是必要的。共和党通常被认为对企业友好,并赞成政府对经济的有限管制。这意味着要支持那些将商业利益置于环境问题、工会利益、医疗保健福利和退休福利之前的政策。共和党人倾向于从企业主和投资资本家那里得到支持,而不是劳工的支持。

不同党派执政期间经济走势

从历史数据来看,在1948—2012年,美国实际GDP的年平均增长率为3.33%。但在不同党派当政下的年平均增长率有相当大的不同:民主党当政下的GDP年平均增长率是4.33%,而共和党当政下的GDP年平均增长率是2.54%。据此推算在一个典型的4年总统任期,美国经济在民主党总统掌权时期增长18.5%,而在共和党总统掌权时期增长10.6%。民主党执政时期平均GDP增速大于共和党执政时期。

结合我们的统计数据和普林斯顿大学的研究报告,可以发现,民主党的经济优势主要集中在执政期的前两年,此后随着时间推移,民主党的政策带来的经济增长放缓;而共和党的经济优势需要较长时间体现,主要集中在执政的后两年时间里,在任期内整体的经济增长趋势逐步增加。

同时民主党执政时美国失业率基本呈下降趋势,该研究认为这与民主党的执政纲领和方针有着较大的联系。民主党执政时,往往提出更优惠的失业救济金计划来吸引选民。虽然共和党认为过高的救济金难以刺激失业人群重回岗位,但从结果上看,失业救济金规模的扩大对恢复就业起到了缓冲或缓解的作用,也是民主党在选举中取得的经济政策的优势。共和党执政时期,整体失业率虽也呈下降趋势,但因为经济政策的侧重面不同,失业率往往是先升后降,前后相比并没有明显的变化。

但GDP的不同表现不能简单以不同的施政方针和调控手段来解释,也与其当时所处的宏观条件与经济周期相关。比如说,从国际经济形势的角度来看,民主党执政时期,全球经济周期处于比较良好的位置,除去2008年金融危机与2020年新冠肺炎疫情带来的极端负面影响,大多数民主党执政时期,全球经济趋势都呈积极态势。因此,在全球经济向好的趋势中相对应的经济调控措施也会较温和;而应对危机时全球均采用宽松的货币政策和财政政策来刺激经济以对冲经济快速下行的损失,则更有利于GDP的快速恢复和增长。

从军事支出的带动来看,民主党执政时期发生了多次大规模对外战争,共和党执政时虽也发动了一些战争,但规模和军费支出均低于前者,军事产业对于生产需求的拉动效应相对民主党时期较弱。截至2016年民主党执政时期实际军事支出平均增长5.9%,共和党执政下只有0.8%。从贸易和劳动生产力的角度来看,民主党降低失业率带来的生产力提升,以及较为缓和的国际贸易政策、与大多数经济合作国家寻求共同合作与发展,降低了生产成本,拉动了生产,但导致物价水平(通胀)稍高于共和党采取的保守的单边贸易主义。

普林斯顿大学的经济学家Alan Binder和Mark Watson认为,根据实际国内生产总值和其他措施,民主党执政对比共和党执政,美国经济不仅增长更快,还创造了更多就业机会,降低了失业率,产生了更高的企业利润和投资,并带来了更高的股市收益。

图为美国GDP同比增长率

不同党派执政期间大宗商品走势

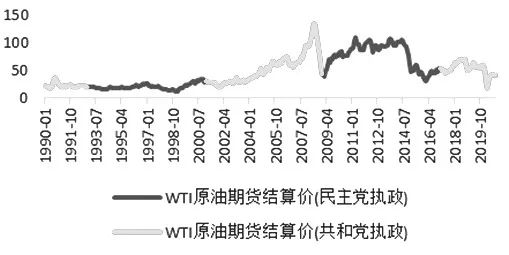

图为WTI原油期货价格(单位:美元/桶)

在大宗商品走势方面,直观的表现在于两党相交接的位置基本都在一个阶段性的低点,但样本量较小仅做参考。相对而言,剔除经济危机的影响,共和党执政时期对大宗商品的上涨有更正面的影响。民主党的价格变化较小,主要波动相对较弱,主要上涨趋势在前半段(即执政前两年或首届任期);共和党执政时期的价格倾向于上涨,波动较大,主要上涨趋势在后半段(即执政后两年或第二届任期)。

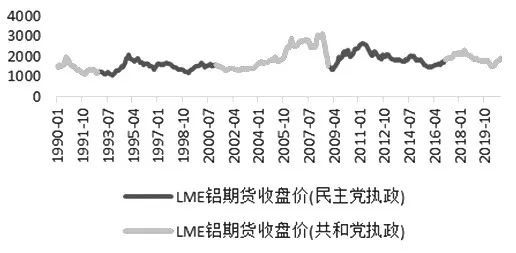

从不同品种的表现来看,黄金在近期(1993—2020年)两党执政期间的表现更明显符合以上趋势,共和党执政时期显示明显大幅上涨,而民主党执政时期则明显有先涨后跌的趋势,整体小幅下跌或上涨,波动较小。铜价和铝价走势相近,虽然受到经济危机的影响,在共和党执政后期均出现大幅跳水,再V型反弹,但整体表现在共和党执政时期依然优于民主党执政时期。铜价在民主党执政时期的表现较好,上涨幅度超过前期高点,但铝价则受制于供应增加的压力上涨幅度较小,未能超过前期高点。原油的表现在不同政党执政时期的区别较小,近期价格表现稍弱于有色金属,这或许与近年来维持低位的CPI增速和低通胀有关。

大宗商品价格受利率、财政刺激以及市场风险偏好情绪的影响。一般新政府均会采取财政刺激政策,尤其是在危机后刺激规模更大,因而总统大选或换届后,大宗商品的价格均有上涨预期和趋势。

图为LME铝期货价格(单位:美元/吨)

拜登政策可能的影响

目前来讲,在新时代开启的起点,拜登面临的是一个疫情后期亟待修复的美国,但最坏的时期已经过去,疫苗研制成功,各项经济指标均已开始好转。据美国劳工部数据,美国2020年全年失业率因为疫情的影响,从1月的3.6%飙升至4月的14.7%,此后随着多轮经济刺激和纾困方案的落实,失业率从5月开始逐步下降至年底的6.7%,已大致与美联储预测2021年失业率6.5%持平,这说明美国的劳动力市场整体恢复趋势较强。根据国际货币基金组织对2020—2025年美国失业率的预测,随着新任总统拜登上台带来新的经济刺激方案,以及疫苗即将量产并投入使用,预计2021年全年失业率可能低于年中时发布6.5%的预测值。

对比拜登和特朗普的政策,我们会发现拜登的政策对大宗商品走势更为友好。

在税收政策方面,拜登主要强调对高收入群体增税,该计划将对富裕的美国人加税,并以与正常收入相同的税率对长期资本利得征税,增加的税收用于医疗和基建;而特朗普则延续2017年的《减税与就业法案》,该法案包括对公司的永久性大幅度减税,以及对个人税的临时减免,这些减免将于2025年到期。拜登的税收方案预计在未来10年内将为联邦政府增收3万亿美元。

在财政刺激政策上,拜登将支持更大规模的新的财政刺激方案。在与大宗商品更相关的基建与能源建设方面,拜登将围绕气候变化实施绿色大战略。对内包括通过清洁能源建设来提高经济增长潜力。计划投入3000亿美元研发新技术和清洁能源,争取30年内实现全美碳排放为零。具体来说,他计划在未来10年内支出1.7万亿美元联邦资金,并撬动超过5万亿美元的地方及私人资金,用以在2030年前为所有拥有10万以上居民的美国城市建设优质的公共交通,整修公路和桥梁,引发“第二次铁路革命”;建设50万个电动车充电站;升级400万栋商业建筑,提升节能效率;改造电网与发电站,确保2030年前风能发电量扩充一倍,2035年前电力部门“脱碳”;在边远农村地区建设宽带与5G设施。对外包括重新强化多边外交,重塑和盟友关系,促进全球联手解决气候问题;联合盟友聚焦G20国家化石能源产业的财政资助问题,对碳排放超标的国家实施制裁;提供比“一带一路”更加清洁的基础设施建设方案等。

在贸易方面,拜登的上任可能会修复美国单边贸易主义的强势,CPTPP、TPP等贸易协议可能会重新回归进度;特朗普则主张维持关税壁垒和推动WTO改革。但从目前的情况来看,拜登也延续了鼓励美国制造业回归本土的方针,以保护美国制造业发展,提高美国公司的外国子公司的税收。具体做法是通过区分美国公司国内外的关税征收方式,将美国公司的外国子公司赚取的收入税收从10.5%提高到 21%,促使制造业回流美国,激励公司将分支转移回国内,并进行税收抵免。

综上,在两党交接之际,大宗商品上涨的概率较高,即便大宗商品价格走势在民主党执政期间表现一般,但前两年的上涨概率依旧较高,这与目前市场乐观情绪相符。拜登作为民主党,主要支持对高收入群体增税、更大规模的财政刺激方案,以及在贸易方面有修复的可能,相对来说也对大宗商品市场贸易需求恢复和价格上涨较为有利。从经济恢复的角度来看,最坏的时期已经过去,疫苗研制成功,各项经济指标均已开始好转,2021年大概率是经济和需求恢复的一年,一切欣欣向荣,根据历史表现,价格上行概率高。

风险在于,目前的价格是否已经反映了明年的乐观预期,经济恢复后供应增加的压力能否被需求的恢复消化。历史给予我们启示,但未来的情况瞬息万变,仍需关注品种供需基本面。

| 名称 | 价格 | 均价 | 涨跌 | 日期 |

|---|---|---|---|---|

| 1#铜 | 78660 - 78840 | 78750.0 | +600 | 04-25 |

| A00铝 | 20310 - 20390 | 20350.0 | +200 | 04-25 |

| 0#锌 | 22300 - 22390 | 22345.0 | -30 | 04-25 |

| 1#锌 | 22220 - 22320 | 22270.0 | -30 | 04-25 |

| 1#铅 | 16675 - 16775 | 16725.0 | -- | 04-25 |

| 1#锡 | 254550 - 255750 | 255150.0 | +1500 | 04-25 |

| 1#镍 | 143250 - 144150 | 143700.0 | +700 | 04-25 |

| 1#铜 | 69160 - 69200 | 69180.0 | +240 | 01-31 |

| A00铝 | 18950 - 18990 | 18970.0 | -40 | 01-31 |

| 0#锌 | 21220 - 21320 | 21270.0 | -60 | 01-31 |

| 1#锌 | 21120 - 21220 | 21170.0 | -60 | 01-31 |

| 1#铅 | 16300 - 16400 | 16350.0 | -25 | 01-31 |

| 1#锡 | 216750 - 218750 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 127100 - 130700 | 128900.0 | -600 | 01-31 |

| 1#铜 | 67930 - 68020 | 67975.0 | -60 | 01-17 |

| A00铝 | 18960 - 19020 | 18990.0 | +60 | 01-17 |

| 0#锌 | 21240 - 21340 | 21290.0 | -30 | 01-31 |

| 1#锌 | 21170 - 21270 | 21220.0 | -30 | 01-31 |

| 1#铅 | 15950 - 16100 | 16025.0 | -- | 01-17 |

| 1#锡 | 212750 - 214550 | 213650.0 | +3750 | 01-17 |

| 1#镍 | 127200 - 132300 | 129750.0 | +850 | 01-17 |

| 1#铜 | 69080 - 69280 | 69180.0 | +290 | 01-31 |

| A00铝 | 18940 - 19000 | 18970.0 | -30 | 01-31 |

| 0#锌 | 20960 - 21260 | 21110.0 | -70 | 01-31 |

| 1#锌 | 20890 - 21190 | 21040.0 | -70 | 01-31 |

| 1#铅 | 16100 - 16200 | 16150.0 | -75 | 01-31 |

| 1#锡 | 216500 - 219000 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 131500 - 131900 | 131700.0 | -500 | 01-31 |

| 1#铜 | 67970 - 68100 | 68035.0 | +55 | 01-16 |

| A00铝 | 19030 - 19050 | 19040.0 | -80 | 01-16 |

| 0#锌 | 21470 - 21570 | 21520.0 | +220 | 01-16 |

| 1#锌 | 21350 - 21450 | 21400.0 | +220 | 01-16 |

| 1#铅 | 16050 - 16200 | 16125.0 | -- | 01-16 |

| 1#锡 | 209050 - 211050 | 210050.0 | +500 | 01-16 |

| 1#镍 | 126450 - 131450 | 128950.0 | -350 | 01-16 |

| 名称 | 最新价 | 涨跌 | 昨收 | 走势 |

|---|---|---|---|---|

| 沪铜2406 | 79980 | 660 | 79320 |  |

| 沪铝2406 | 20390 | 55 | 20335 | |

| 沪锌2406 | 22665 | 115 | 22550 | |

| 沪铅2406 | 17095 | 20 | 17075 | |

| 黄金2406 | 551.66 | 1.08 | 550.58 | |

| 伦外铜 | 9886.00 | 96 | 9790.00 | |

| 伦外铝 | 2570.00 | -14 | 2584.00 |  |

| 伦外锌 | 2849.50 | 55 | 2794.50 | |

| 伦外铅 | 2206.00 | 3.5 | 2202.50 | |

| 伦外锡 | 32815 | 1215 | 31600 | |

| 纽约金 | 2345.7 | 7.3 | 2338.4 | |

微信二维码

微信二维码