前言

过去一段时间,大宗商品价格大幅上涨备受关注。尽管国家部委多次发声给大宗商品市场降温,却依然挡不住铜、铁矿石、原油和农产品等大宗商品价格的猛烈上涨,这不免让人重新思考大宗商品上涨的逻辑。

在4月13号,高盛再次发布了一篇重磅报告《铜是新的石油》,报告从碳减排、绿色能源转型的角度分析铜的供需前景,并将未来12个月铜目标价提升至11000美元。报告发布后,铜价一路上涨至今,涨幅超10%。

图:下图为5月5日K线截图。今天CME铜期货的价格已涨破4.7。

但高盛的多头动作并未止步于此。上周,高盛再一次发布专题报告,看多大宗商品。该报告跳出传统框架,结合新的政策环境提出了不少洞见和思考,观点颇具启发性。今天我们把高盛报告的核心观点提炼出来,供各位参考。

正文

1)大宗商品存在13.5%的上涨空间

在报告发布前的两个多月,大宗商品的价格一直在盘整(见上图的K线走势)。盘整的原因,除了消化上一轮的涨幅以外,更重要还是基本面因素:欧洲重新封锁导致需求增长停滞以及利率上升、美元走强带来的宏观阻力。

然而现在,这些因素正在逐步逆转。以出行指标衡量的经济活动正在重回上升轨迹,尤其在欧洲加速接种疫苗之后,这种势头越发强劲。与此同时,交通运输、制造业和建筑业的季节性复苏也已开始,而且会在今年六月前持续加速。

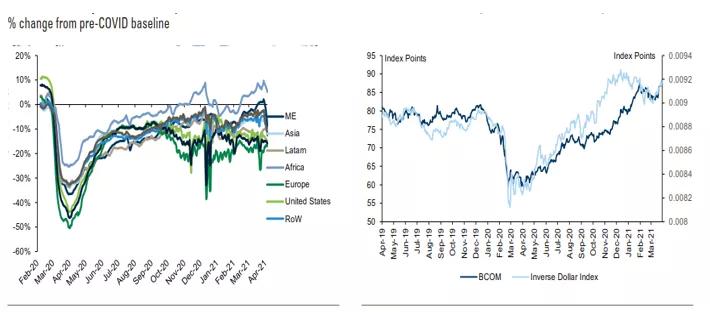

图1:全球各地区出行指数(左)& 美元指数与大宗商品指数(右)

大宗商品价格是由量(或者需求水平)驱动的,当需求量超过供应量,稀缺性溢价(即现货溢价)就出现了,而这种溢价又很难在事前被市场定价。由于大宗商品供应在短期内缺乏弹性,面对即将到来的大规模需求增长,供应不足的程度很容易被低估。因为供给方不可能在几个月时间里就新挖一座矿或者新种一种农作物。

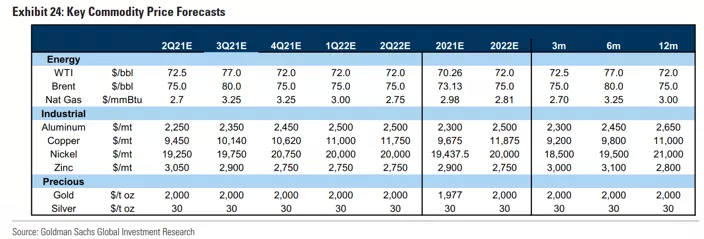

高盛预计,在未来6个月,大宗商品的整体价格存在13.5%的上行空间(相较于报告发布的4月28日),油价将达到80美元/桶(芝商所旗下的WTI原油价格为75美元/桶),铜价(芝商所代码为HG)将达到1.1万美元/吨。

图:高盛对主要大宗商品的价格预测表

2)供需趋紧支撑现货溢价

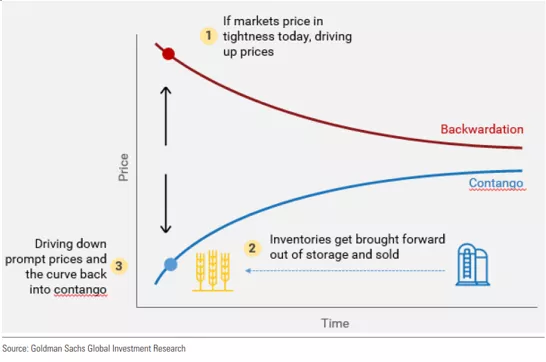

既然经济活动激增已被市场充分预期,那为什么大宗商品价格没有立即反映这一点?(这个月已开始兑现)在大宗商品现货溢价得以持续之前,必定会出现去库存。如果即期价格高于远期,实物商品的库存盈余将会出库,在较高的即期价格下被出售,将市场推回到初始水平(图2)。

图2:去库存与价格曲线

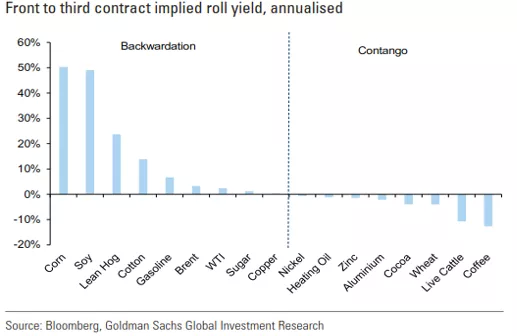

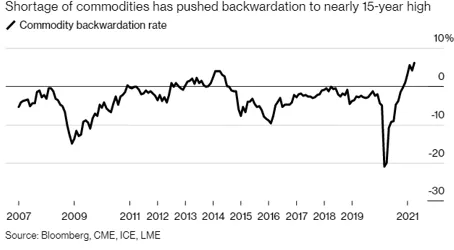

因此,只有实物短缺才能使现货溢价持续,而目前超过一半的大宗商品市场存在现货溢价,尤其农产品较为突出(图3),CME、ICE、LME等几大交易所的大宗商品现货溢价率已经创下15年新高(图4)。

图3:大宗商品现货溢价率

图4:全球大宗商品现货溢价率

因此,高盛认为:持续的现货溢价表明,大宗商品市场正处于库存不足、现货趋紧的状态。

3)贫富差距与大宗商品牛市

高盛认为,大宗商品的紧俏不仅会波及整个大宗行业,还会影响从美国、中国和欧洲到建筑、汽车和零售等多个地区和行业。需求井喷的状况随处可见,核心原因是决策者更倾向于解决社会问题,而不是聚焦宏观稳定。

从《欧盟复苏基金》将50%的资金分配给意大利和西班牙,到总统拜登最新经济刺激方案,低收入家庭明显受到了政策倾斜。过去一个月,鲍威尔多次访问华盛顿的无家可归者,频繁提及经济中“被遗忘的角落”,表明美联储政策重心已经向就业倾斜,更关注经济复苏的均衡性而不是通胀问题。

解决收入和财富不平等的政策将少数高收入家庭的多余储蓄,转移到边际消费倾向更高的低收入家庭,无论是通过负债、征税还是其他方式实现,它几乎总能确保强劲的需求增长,而这正是经济过热和实物通胀压力背后的原因。这一点在美国随处可见,从汽油需求增长到肉类消费提高谷物饲料需求。

不难发现,历史上每一次大的商品牛市和经济通胀,都无一例外的伴随着百姓收入减少、财富不平等、财富再分配的民粹主义政策。

4)大宗商品不再以中国为中心

高盛认为,本世纪头十年的大宗商品牛市,就是全球再分配的结果。

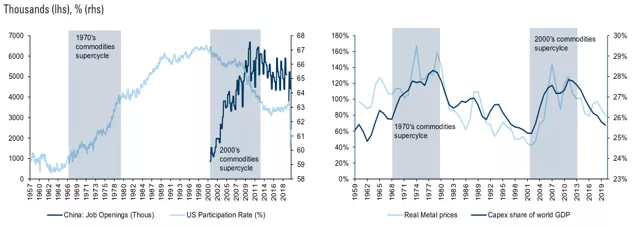

中国加入世贸组织后,随着制造业工作机会和工资从西方流向中国,收入和财富从美国工人转向大量低报酬的中国工人。虽然跨国企业从中获利颇丰,但西方的劳工阶层也受到冲击。就业机会的流失加速了美国劳动参与率下降,而与此同时,来自中国的需求开始繁荣(图5)。

图5:中美劳动力市场与大宗商品牛市

不只是政府主导的基建工程,在获得了新收入后,中国家庭也开始大量购买实物商品。在这趋势下,中国在过去20年里成为了大宗商品需求的霸主,中国也成了大宗商品需求的代名词。许多投资者将中国需求动向——无论是信贷、政策还是贸易——视为衡量大宗商品价格的前瞻指标。然而,在经历了二十年创纪录的出口导向型增长之后,中西方之间的‘套利窗口’已基本关闭。不仅中国的实际工资增长速度比美国快22倍,太平洋两岸的政策制定者也开始意识到这种‘开放套利’的弊端。

一方面,特朗普的贸易保护主义政策旨在应对美国制造业就业流失和工资停滞。另一方面,中国也已厌倦了为处理世界垃圾和生产高污染产品所承担的高昂环境成本。在过去三年颁布的一系列政策中,中国关闭了洋垃圾进口的大门,并削减高污染高耗能行业譬如钢铁行业的产能,以提高居民的生活质量。

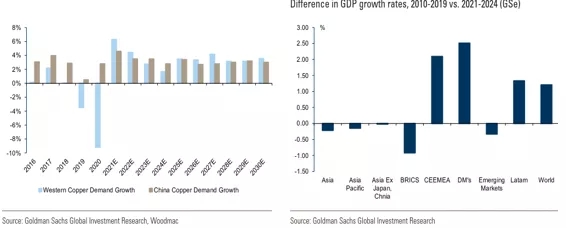

这些政策不会阻止中国的经济增长,但它将减缓中国对实物商品的需求。随着中国逐渐转向以信息为基础、可再生能源为主导的经济体,下个十年的中国,将不再是大宗商品需求的唯一主要增长源(图6)。

图6:未来大宗商品需求主要来源国

5)脱碳成为宏观政策的基调

从拜登的绿色新政到中国基于碳减排和能源转型的产业政策,“脱碳”正成为全球宏观的政策基调,这意味着绿色资本支出的左尾风险大大降低。拜登在上个月的气候峰会做总结时,重点谈到了绿色资本支出将如何创造就业,这与过去的电力基础设施项目没有什么不同,比如罗斯福新政中的田纳西河谷管理局,它当时也同时解决了环境问题和社会问题。

延伸到贸易政策,自农业、技术转让和制造业就业等与传统保护主义政策相关的领域之后,美国、中国和欧洲都开始将贸易政策的争论焦点围绕碳边境税和战略竞争力展开。事实上,“碳安全”现在正成为一个国家的重要问题——各国是否有机会获得低碳技术和原材料,以发展国内的关键绿色行业?

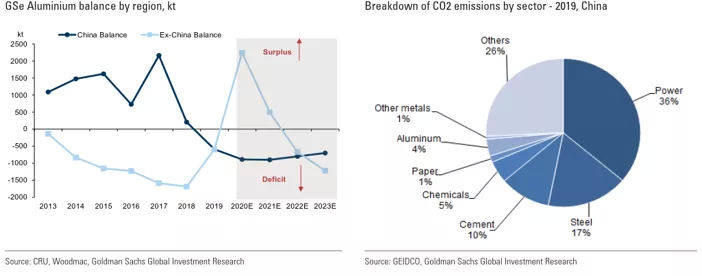

根据拜登政府和中国政府的态度,征收碳排放税之前,无法脱碳的行业都存在风险。中国在制定省级排放目标的同时,也对全国排放能力设定了上限,这为大宗商品供应收紧奠定了基础。

在工业金属中,钢铁(占中国碳排放的17%)和铝(占中国碳排放的4%)受影响最大(图7)。与2016年的供给侧改革不同,脱碳目标的长期性质意味着产能限制将持续存在,进而对基本面和价格产生更持久的影响。

图7:中国碳排放主要来源

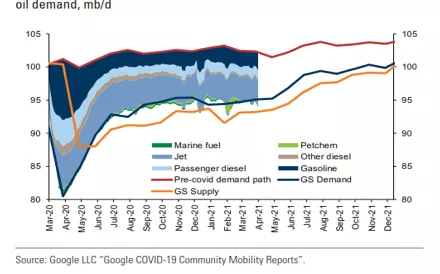

6)经济重启与油价重估

过去6个月,全球原油需求水平一直保持在约9500万桶/天的水平(下图)。高盛预计未来几个月全球原油需求将出现大幅反弹(图8)

图8:全球原油需求二季度将大幅反弹

首先,疫情对经济/出行活动的影响正在减弱,原因是防疫政策更有针对性和疫苗接种持续增加。有明确的证据表明,疫苗接种领先的国家(美国、以色列、英国)出行活动更多,例如,美国的汽油需求已接近2019年的水平,航空的燃油需求也自3月份以来增长了20%。

此外,南美和欧洲的疫情也已出现拐点,印度疫情也终于增速放缓。因此,高盛预计6月份开始全球石油需求将大幅增加,从目前9450万桶/天增加到第三季度9900万桶/天。

随着欧洲疫苗接种步伐加快,被抑制的旅行需求将得到释放。特别是,预计5月份开始的国际旅行限制放松,将导致全球航空油需求恢复150万桶/天(尽管仍比疫情前的水平低30%)。高盛预计,在未来6个月,布伦特原油价格将达到80美元/桶,芝商所旗下的WTI原油价格将达到75美元/桶。

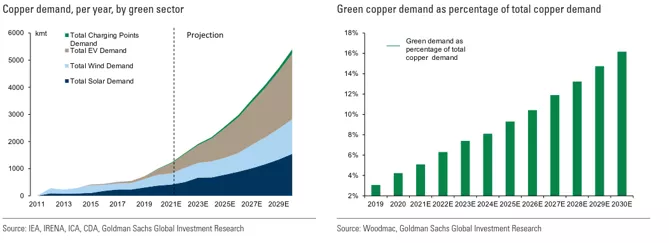

7) 铜是新的石油

终于回到了本报告的中心主旨:‘铜是新的石油’。

高盛认为绿色资本支出是下一轮大宗商品超级周期的主旨,而铜则是重中之重。但令人担忧的是,铜正面临严重投资不足的供应压力。在经历了2010年代中期价格暴跌带来的创伤后,铜矿企业对增加资本开支持谨慎态度,现在距离铜矿供应峰值只有两年多的时间。

高盛指出,铜价飙出历史新高是解决供应危机的唯一途径。就像石油在21世纪头十年的大宗商品超级牛市中所呈现的那样。高盛估计绿色革命将催生铜需求历史上最强的十年增长期,绿色需求份额将从现在的3%上升到2030年的16%(图9)。

图9:绿色能源产能的铜需求量及份额变化

去年以来,相伴于疫情的刺激政策在供应停滞的情况下支撑了需求复苏(中国贡献很大),导致铜赤字进一步强化,这些动态正好将在铜市场出现有史以来最大的中长期赤字时达到顶峰。

中国现货市场目前处于短暂疲软阶段,为投资者提供了短暂的买入窗口(本报告的首发日期为4月28日),直到去库存结束并开始补库存,后者将持续到下半年。在此背景下,高盛将未来12个月铜目标价提高到1.1万美元/吨,2022年为11875美元/吨,2023年为1.2万美元/吨,2024年为1.4万美元/吨,2025年为1.5万美元/吨。

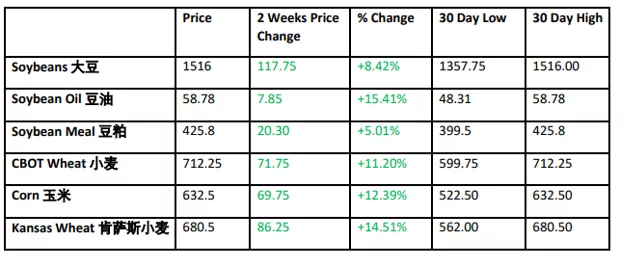

8)农产品过热了么?

不止于铜。由于中国进口激增再叠加巴西和美国的恶劣天气,农产品的供应前景也日益趋紧,这导致4月份谷物和油籽价格进一步上涨,玉米价格超过6.5美元/蒲式耳,大豆超过15美元/蒲式耳,创下自2010年初干旱以来的最高价格(图10)。

图10:农产品价格涨幅(数据来自CME官网,数据截至4月28日,今天的价格又高了不少)

这次谷物价格大涨后,市场将面临着两种前景。如果夏季美国农作物收成不好(美国玉米带出现冰冻预警,8%的种植作物面临早期受损风险),库存将降至极低水平,价格需要先上涨更多以压抑需求;然后预期扩大种植面积后的产量可能又会使玉米和大豆价格分别降至4.5美元和13.5美元。

此外,美国能源情报署(EIA)报告称,乙醇消费量不断上升、豆油需求强劲,这拉升了大豆压榨的利润。因此,在当前的价格水平上很难通过压抑旧作物需求来维持市场均衡。

由于美国大豆供需也极度偏紧,以及最近新玉米价格表现好于大豆将导致作物种植面积向玉米倾斜,这预示着未来几个月,大豆期货价格(高盛用的11月到期的CME大豆期货价格)也将迎头赶上玉米的涨幅。

高盛将近期玉米目标价上调至7.30美元/蒲式耳,以反映夏季来自巴西出口的竞争减少;同时高盛将未来6个月和12个月大豆预测价上调至14.80美元和14.00美元,以反映种植面积扩张受限的影响。

同理,基于冬小麦产区出现严寒天气以及小麦对玉米的替代效应,高盛将未来3/6/12月的小麦目标价上调至7.40/7.30/7.20美元。

但这几天的CME大豆、玉米、小麦期货价格均已超过了高盛的目标价,是市场超买了还是高盛保守了,这就交给各位读者思考了。

| 名称 | 价格 | 均价 | 涨跌 | 日期 |

|---|---|---|---|---|

| 1#铜 | 78960 - 79140 | 79050.0 | +2150 | 04-19 |

| A00铝 | 20340 - 20420 | 20380.0 | +120 | 04-19 |

| 0#锌 | 22390 - 22480 | 22435.0 | +10 | 04-19 |

| 1#锌 | 22310 - 22410 | 22360.0 | +10 | 04-19 |

| 1#铅 | 16825 - 16925 | 16875.0 | +300 | 04-19 |

| 1#锡 | 264550 - 265750 | 265150.0 | +8250 | 04-19 |

| 1#镍 | 141050 - 141950 | 141500.0 | +2100 | 04-19 |

| 1#铜 | 69160 - 69200 | 69180.0 | +240 | 01-31 |

| A00铝 | 18950 - 18990 | 18970.0 | -40 | 01-31 |

| 0#锌 | 21220 - 21320 | 21270.0 | -60 | 01-31 |

| 1#锌 | 21120 - 21220 | 21170.0 | -60 | 01-31 |

| 1#铅 | 16300 - 16400 | 16350.0 | -25 | 01-31 |

| 1#锡 | 216750 - 218750 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 127100 - 130700 | 128900.0 | -600 | 01-31 |

| 1#铜 | 67930 - 68020 | 67975.0 | -60 | 01-17 |

| A00铝 | 18960 - 19020 | 18990.0 | +60 | 01-17 |

| 0#锌 | 21240 - 21340 | 21290.0 | -30 | 01-31 |

| 1#锌 | 21170 - 21270 | 21220.0 | -30 | 01-31 |

| 1#铅 | 15950 - 16100 | 16025.0 | -- | 01-17 |

| 1#锡 | 212750 - 214550 | 213650.0 | +3750 | 01-17 |

| 1#镍 | 127200 - 132300 | 129750.0 | +850 | 01-17 |

| 1#铜 | 69080 - 69280 | 69180.0 | +290 | 01-31 |

| A00铝 | 18940 - 19000 | 18970.0 | -30 | 01-31 |

| 0#锌 | 20960 - 21260 | 21110.0 | -70 | 01-31 |

| 1#锌 | 20890 - 21190 | 21040.0 | -70 | 01-31 |

| 1#铅 | 16100 - 16200 | 16150.0 | -75 | 01-31 |

| 1#锡 | 216500 - 219000 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 131500 - 131900 | 131700.0 | -500 | 01-31 |

| 1#铜 | 67970 - 68100 | 68035.0 | +55 | 01-16 |

| A00铝 | 19030 - 19050 | 19040.0 | -80 | 01-16 |

| 0#锌 | 21470 - 21570 | 21520.0 | +220 | 01-16 |

| 1#锌 | 21350 - 21450 | 21400.0 | +220 | 01-16 |

| 1#铅 | 16050 - 16200 | 16125.0 | -- | 01-16 |

| 1#锡 | 209050 - 211050 | 210050.0 | +500 | 01-16 |

| 1#镍 | 126450 - 131450 | 128950.0 | -350 | 01-16 |

| 名称 | 最新价 | 涨跌 | 昨收 | 走势 |

|---|---|---|---|---|

| 沪铜2406 | 79110 | 1440 | 77670 |  |

| 沪铝2406 | 20335 | -50 | 20385 |  |

| 沪锌2406 | 22650 | -110 | 22760 | |

| 沪铅2406 | 17315 | 320 | 16995 | |

| 黄金2406 | 565.86 | 0.14 | 565.72 | |

| 伦外铜 | 9758.00 | 15 | 9743.00 | |

| 伦外铝 | 2635.50 | 25.5 | 2610.00 | |

| 伦外锌 | 2829.00 | 14 | 2815.00 | |

| 伦外铅 | 2194.50 | 11 | 2183.50 | |

| 伦外锡 | 34695 | 555 | 34140 | |

| 纽约金 | 2396.7 | -1.3 | 2398.0 | |

微信二维码

微信二维码