总结与操作建议:

美元指数底部反弹利空有色;

电解铝产能释放速度加快;

下游旺季不旺需求面存疑;

铝锭库存低位小幅去库支撑价格;

空头情绪发酵市场跌势难止;

短期内关注资金面动向以及市场情绪的释放

评级:跌

一、美元指数底部反弹利空盘面

美国劳工部最新数据显示,8月季调后非农就业人口增加137.1万,预期增加135万,前值增加176.3万,平均每小时工资年率涨幅4.7%,预期4.5%,前值4.8%,失业率降至8.4%,预期9.8%,前值10.2%。正如预期,因人口普查而暂时雇用的23.8万人推高了8月非农数据。失业率下降的原因在于就业参与率进一步下降。总体来看,非农就业数据大体中规中矩。

另外,美国8月份新屋开工数从7月的149.2万套降至141.6万套。这低于市场预测中值146.1万套。8月新屋开工数下降5.1%,而7月为增长下修为17.9%。分析认为数据下跌超预期,部分反映美国南方遭热带风暴袭击的影响,也反映出作为经济重要动力的住房市场恢复动能减弱。反映未来建筑活动的指标建筑许可8月从从7月的148.3万降至147万,低于市场预估151.2万套。虽然147万套的建筑许可数字低于151套的经济学家预测中值,但仍高于大流行病爆发前2月份的水平。数据下跌主要原因是多户型住宅许可减少。数据同时显示,虽然建筑商对未来前景信心反弹,美国购房者信心反弹则相对有限。

今年7月美国新屋开工数季调后环比上涨22.6%,创下2016年10月以来近四年新高,远高于此前经济学家预期的涨幅5%和前值的上涨17.3%。7月新屋开工经季调后年化为149.6万户,同样高于预期的124.5万户和前值118.6万户。反映未来美国新屋开工的营建许可在7月为149.5万户,高于前值和预期。季调后,7月营建许可环比增速高达18.8%,更是远高于前值环比增长2.1%和预期的5.3%增幅,创2008年6月以来最高纪录。

美联储 9 月利率决议公布,维持利率 0-0.25%不变,符合预期。从本次美联储决议声明和点阵图上看,美联储维持超低利率不变直至 2023 年,且美联储允许通胀温和超调,维持利率直至通胀升至 2%及就业最大化;鲍威尔表示,联储承诺将动用全部工具来支持经济复苏,对美国国债和抵押贷款支持证券(MBS)的购买将至少保持目前的步伐,鸽派的量化宽松趋势未改。本次议息会议以及鲍威尔讲话整体符合鸽派预期,没有超出此前鸽派预期,对于市场而言提振作用有限。长期来看,美元弱势趋势依然未改,整体继续震荡偏弱走势。

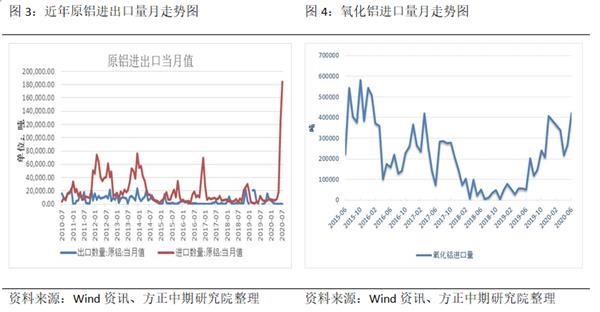

二、原铝进口量继续攀升

据海关数据统计,中国2020年7月原铝进口量为18.46万吨,其中税则号76011010进口量50.879吨,税则号76011090进口量为184555.004吨。2020年7月原铝进口量环比增长49.52%,同比增长1349.63%。2020年1-7月原铝进口总量为34.69万吨,累计同比增长656.55%。目前,国内外铝价都呈现出高位震荡的趋势,价差已经明显收窄,进口窗口也在逐渐关闭,原铝进口量也将在经了几个月的放量后有所回落。

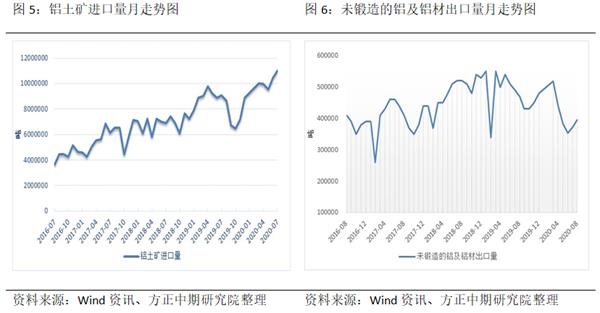

2020年8月未锻轧铝及铝材出口39.54万吨,7月为37.3万吨,环比出口量增加5.89%。比2019年8月出口量减少7.06万吨,同比下降15.15%。2020年1-8月累计出口未锻轧铝及铝材313.47万吨,较2019年1-8月的393.80万吨下降20.40%。

8月未锻轧铝及铝材出口量环比小幅抬升,主因国外需求在刺激经济及严控疫情双重支撑下有所回升,带动中国国内铝材出口需求的增加。考虑到中期疫情在国外仍在迅速扩散,国外工厂及制造业复工仍然较为缓慢,且沪伦比值在目前内外走势背景下继续收窄有限,预计9月未锻轧铝及铝材出口量环同比难有大幅抬升,大概率将继续维持在45万吨以下。

另一方面,2020年6月中国氧化铝出口3.23万吨,1-6月累计出口9.75万吨;6月进口氧化铝42.26万吨,单月进口量创2016年2月以来新高。1-6月累计进口190.99万吨,同比增加487.2%。6月氧化铝净进口39.03万吨,1-6月累计净进口187.01万吨。随着国内氧化铝价格的持续走强,进口量再度增加,目前氧化铝价格回到2300-2400附近震荡整理,预计未来进口量将呈现涨幅收窄的态势。

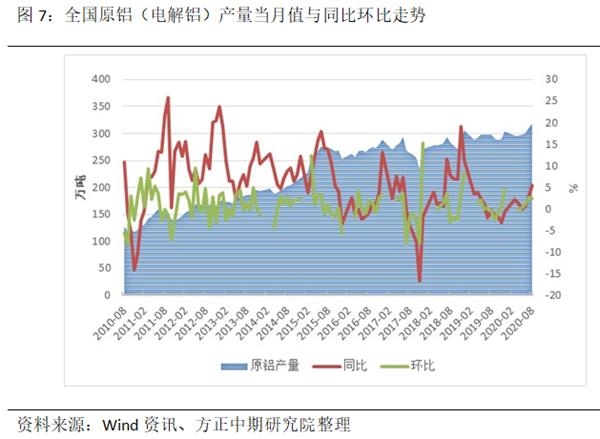

四、电解铝产量同比环比继续上涨

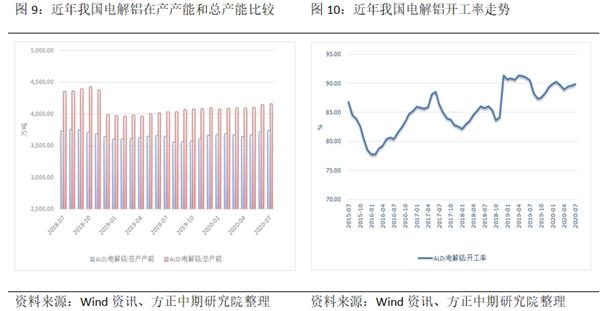

国家统计局最新数据显示,中国8月十种有色金属产量为529万吨,同比增6.9%;1-8月总产量为3989万吨,同比增3.3%。中国8月原铝(电解铝)产量为317万吨,同比增5.5%;1-8月总产量为2430万吨,同比增2.3%。

受公卫事件影响,国内铝价在2、3月份与需求一道崩塌,但4月份实现强劲反弹,录得2017年8月以来的最大月度升幅9%,因冶炼厂前期减产,且加工厂商的消费回升。随着铝价的持续高位运行,预计产量在未来3-4季度还将有增加的空间。

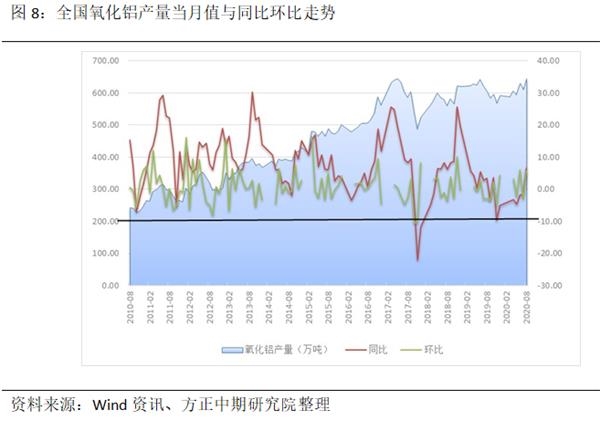

8月(31天)中国氧化铝产量596.6万吨,其中冶金级氧化铝575.6万吨,冶金级日均产量18.57万吨,环比增加1%,同比增加3.41%。1-8月中国累计冶金级氧化铝产量4409.6万吨,累计同比减少5.35%。8月山西地区个别氧化铝厂持续增复产,同时西南地区新增产能持续放量,整体8月产量环比录得增长。

五、电解铝及氧化铝在产产能持续增加

从阿拉丁的数据来看,电解铝总产能和在今年1月份有小幅缩减,但是到了二月份就继续小幅增加了,而在产产能则一直处于增长态势。这一势头到了3月份出现了一些变化,因为铝价大跌所带来的部分产能被迫停产检修开始有所反应。3月份的在产产能出现了下降,开工率水平也出现了明显下滑。到了4月份是为低点,然后5月份开始有所反弹,6-7月份则继续增加。预计随着铝价的持续上涨,三四季度在产产能以及开工率还将继续缓步上行。

六、铝锭库存底部震荡整理

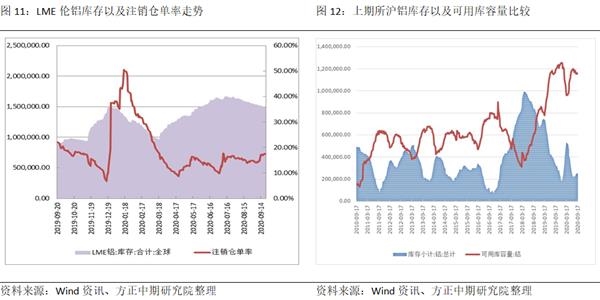

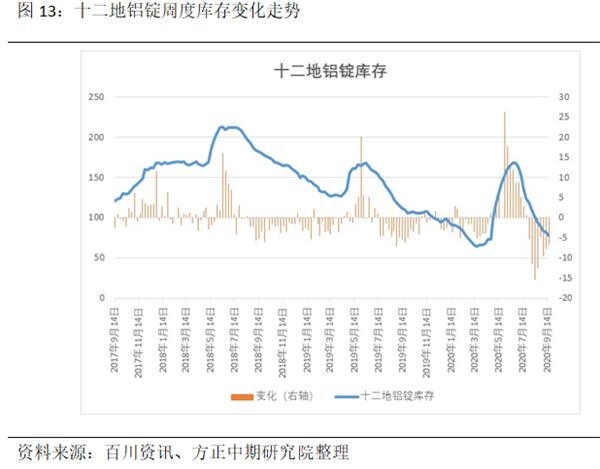

上半年,铝锭库存波动也非常剧烈。首先经历了2月份到5月份的累库阶段,然后又迅速开始大幅下降的去库存周期,到了8月底左右,基本上库存已经开始有累积的继续,在底部开始震荡整理。伦铝方面,LME库存和国内走势较为背离,从3月份开始进入累库阶段后,直到7月底库存开始下降,目前仍处于缓慢的库存下降周期中。未来国内下游消费将再度迎来旺季,以目前的库存情形看,大规模的累库短期不会出现,底部震荡整理将是大概率事件。

七、操作建议

今天沪铝日盘夜盘连续大幅下跌,市场空头情绪开始发酵。现货方面今日跌幅同样较大,长江有色铝锭报价下跌210元/吨。从基本面上来看,上游氧化铝价格也基本持稳,供给端产能释放也在持续增加,而下游终端消费则进入了传统旺季,只是因前期需求集中释放力度大且持续时间长,因而旺季行情有后移趋势甚至是旺季不旺。此前下游加工行业表现较好的铝型材及铝箔,开工情况也并没有环比明显增长,倒是铝合金方面情况较好。另一方面,美元指数的企稳反弹也给有色盘面带来一定的压力,前期的上行动能也已经明显减弱。目前铝价最主要的支撑因素依然在库存方面,淡季累库的预期并没有实现,而绝对量较低的社会库存依然是价格深跌的最大阻力,因此在情绪发酵过后,沪铝主力合约换月到11合约,短期的修复性反弹行情会是大概率事件。中长期来看,如果价格能连续下降到13000以下,那么四季度待投产产能或将延缓投产,供给端增量的压力也将有所缓解,价格或许将有所企稳。操作上建议前期空单谨慎续持,11合约下方支撑位13500。

| 名称 | 价格 | 均价 | 涨跌 | 日期 |

|---|---|---|---|---|

| 1#铜 | 78960 - 79140 | 79050.0 | +2150 | 04-19 |

| A00铝 | 20340 - 20420 | 20380.0 | +120 | 04-19 |

| 0#锌 | 22390 - 22480 | 22435.0 | +10 | 04-19 |

| 1#锌 | 22310 - 22410 | 22360.0 | +10 | 04-19 |

| 1#铅 | 16825 - 16925 | 16875.0 | +300 | 04-19 |

| 1#锡 | 264550 - 265750 | 265150.0 | +8250 | 04-19 |

| 1#镍 | 141050 - 141950 | 141500.0 | +2100 | 04-19 |

| 1#铜 | 69160 - 69200 | 69180.0 | +240 | 01-31 |

| A00铝 | 18950 - 18990 | 18970.0 | -40 | 01-31 |

| 0#锌 | 21220 - 21320 | 21270.0 | -60 | 01-31 |

| 1#锌 | 21120 - 21220 | 21170.0 | -60 | 01-31 |

| 1#铅 | 16300 - 16400 | 16350.0 | -25 | 01-31 |

| 1#锡 | 216750 - 218750 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 127100 - 130700 | 128900.0 | -600 | 01-31 |

| 1#铜 | 67930 - 68020 | 67975.0 | -60 | 01-17 |

| A00铝 | 18960 - 19020 | 18990.0 | +60 | 01-17 |

| 0#锌 | 21240 - 21340 | 21290.0 | -30 | 01-31 |

| 1#锌 | 21170 - 21270 | 21220.0 | -30 | 01-31 |

| 1#铅 | 15950 - 16100 | 16025.0 | -- | 01-17 |

| 1#锡 | 212750 - 214550 | 213650.0 | +3750 | 01-17 |

| 1#镍 | 127200 - 132300 | 129750.0 | +850 | 01-17 |

| 1#铜 | 69080 - 69280 | 69180.0 | +290 | 01-31 |

| A00铝 | 18940 - 19000 | 18970.0 | -30 | 01-31 |

| 0#锌 | 20960 - 21260 | 21110.0 | -70 | 01-31 |

| 1#锌 | 20890 - 21190 | 21040.0 | -70 | 01-31 |

| 1#铅 | 16100 - 16200 | 16150.0 | -75 | 01-31 |

| 1#锡 | 216500 - 219000 | 217750.0 | -1500 | 01-31 |

| 1#镍 | 131500 - 131900 | 131700.0 | -500 | 01-31 |

| 1#铜 | 67970 - 68100 | 68035.0 | +55 | 01-16 |

| A00铝 | 19030 - 19050 | 19040.0 | -80 | 01-16 |

| 0#锌 | 21470 - 21570 | 21520.0 | +220 | 01-16 |

| 1#锌 | 21350 - 21450 | 21400.0 | +220 | 01-16 |

| 1#铅 | 16050 - 16200 | 16125.0 | -- | 01-16 |

| 1#锡 | 209050 - 211050 | 210050.0 | +500 | 01-16 |

| 1#镍 | 126450 - 131450 | 128950.0 | -350 | 01-16 |

| 名称 | 最新价 | 涨跌 | 昨收 | 走势 |

|---|---|---|---|---|

| 沪铜2406 | 80080 | 1100 | 78980 |  |

| 沪铝2406 | 20475 | 95 | 20380 | |

| 沪锌2406 | 22805 | 200 | 22605 | |

| 沪铅2406 | 17450 | 210 | 17240 | |

| 黄金2406 | 568.70 | 1 | 567.70 | |

| 伦外铜 | 9874.50 | 131.5 | 9743.00 | |

| 伦外铝 | 2660.50 | 50.5 | 2610.00 | |

| 伦外锌 | 2851.00 | 36 | 2815.00 | |

| 伦外铅 | 2214.00 | 30.5 | 2183.50 | |

| 伦外锡 | 35925 | 1785 | 34140 | |

| 纽约金 | 2406.7 | 8.7 | 2398.0 | |

微信二维码

微信二维码